Ảnh: Trường Đại học Tài chính Kế toán Cổ Nhuế

Có lần ở đâu đó anh đã từng nói, rằng Trường Đại học Tài chính Kế toán (The Big Learning School of Main Talent and Mathematical Cheats) không phải là nơi dạy cho người ta trở thành nhà toán học, mà chủ yếu là dạy người ta cách chế biến hoá đơn, chứng từ mà thôi. Tuy vậy, để chế biến được hoá đơn, chứng từ thì người ta ít hoặc nhiều cũng phải có một tí kiến thức về hạch toán kế toán. Và thế là Trường Tài chính Kế toán đè bọn anh ra bắt học môn Kế toán, cho dù anh là sinh viên Khoa Tài chính nhà nước (The Department of Main Talent Water House).

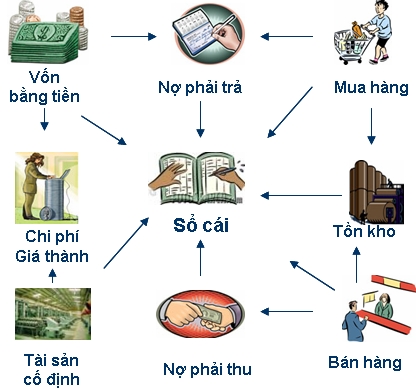

Ảnh: Các phần hành kế toán chủ yếu trong doanh nghiệp1. Khái niệm hạch toán kế toán

Bài đầu tiên, bọn anh được học về khái niệm hạch toán kế toán. Cô giáo dạy kế toán, tạm gọi là cô Kế toán, mở quyển giáo trình dõng dạc đọc cho bọn anh chép: Hạch toán kế toán, hay Kế toán, là việc quan sát, đo lường, tính toán, ghi chép và phản ánh về tài sản và sự biến động của tài sản nhằm mục đích blah blah blah.

Chỉ cần nghe chừng đó là bọn anh cũng đã xây xẩm hết cả mặt mày, ai nấy nhăn nhó như các vị La Hán chùa Tây Phương. Tuy nhiên, chỉ làm “La Hán” được mấy phút, bọn anh đã bị cô giáo bắt “hoàn tục” với lời giải thích đầy ong bướm, đại ý, nếu các anh nắm vững khái niệm kế toán thì mỗi khi đi tán tỉnh các bạn gái xinh xinh Khoa Kế toán, thay vì phải trình bày rất chi là và này nọ, rằng “cho anh quan sát, đo lường, tính toán, ghi chép và phản ánh em phát!”, thì các anh chỉ cần nói ngắn gọn, rằng “cho anh kế toán em phát!”, thế là đủ!

Học được cái võ kia, anh áp dụng ngay lập tức. Và chỉ sau vài lần nghe trình bày khái niệm hạch toán kế toán, đã có một em sinh viên Khoa Kế toán, tạm gọi là em Kế toán, chết về tay anh. Anh phải công nhận là phương pháp giảng dạy của cô Kế toán cực kỳ hay. Chắc là thời đi học, cô cũng đã từng được các anh khoá trên “hạch toán” cho nhiều phát thì mới có cách giải thích đi vào lòng người như vậy!

2. Nghiệp vụ kế toán và định khoản kế toán

Phần lớn thời gian của chương trình học môn kế toán được dành cho việc làm bài tập. Hồi ấy các bài tập trong sách kế toán thường được bắt đầu bằng câu “Trong kì, phát sinh các nghiệp vụ sau...”. Và thế là cái cụm từ “phát sinh nghiệp vụ” dính luôn vào mồm bọn anh từ đó. Suốt mấy năm trời học ở trường Tài chính, bất cứ cái gì xảy ra trên đời, bọn anh cũng biến nó thành một nghiệp vụ kế toán, tỉ như nhức đầu thì được thì gọi là “phát sinh nghiệp vụ nhức đầu”, đau bụng thì gọi là “phát sinh nghiệp vụ đau bụng”, bị xe tông thì gọi là “phát sinh nghiệp vụ bị xe tông”, vân vân và vân vân. Nói chung là cái gì cũng phải trở thành một nghiệp vụ kế toán, như thế thì nó mới tương xứng với những sinh viên tài chính kế toán ưu tú như bọn anh!

Rồi bọn anh phải làm quen với cái việc gọi là “định khoản kế toán”. Khi đã có các nghiệp vụ kế toán phát sinh, thì việc của người làm kế toán là phải định khoản, nghĩa là phải biết cách làm thế nào để ghi “Nợ” vào một tài khoản này, đồng thời ghi “Có” vào một tài khoản đối ứng liên quan. Thế là bên cạnh việc “nghiệp vụ hoá” các sự kiện xảy ra trên trời dưới đất, bọn anh lại bắt đầu nhiễm thêm cái tật “định khoản hoá”, cái gì xảy ra cũng bị bọn anh lôi ra để định khoản: đi lĩnh tiền thầy bu gửi lên thì ghi Nợ tài khoản “Tiền mặt”, ghi Có tài khoản “Tiền đang chuyển”; đi ăn cơm thì ghi Nợ tài khoản “Chi phí ăn cơm”[1a], ghi Có tài khoản “Phải trả cho người bán”[2]; đi uống nước thì ghi Nợ tài khoản “Chi phí uống nước”[1b], ghi Có tài khoản “Tiền mặt”, vân vân và vân vân. Kể ra thì bọn anh cũng yêu nghề kế toán phết!

3. Thực hành kế toán

Có một lần, anh đến phòng của em Kế toán chơi, em ấy đố anh định khoản nghiệp vụ “lấy vợ”. Anh nghĩ không ra, nên xin khất, rồi đi kiếm mấy cao nhân kế toán để thọ giáo. Một thằng học Khoa Kế toán, tạm gọi là thằng Kế toán, thầy dùi cho anh, rằng lấy vợ thì ghi Nợ tài khoản 2116, ghi Có tài khoản 411[3]. Anh nghĩ, lấy vợ thì chắc là sẽ có thêm tài sản cố định và có thêm nguồn vốn, nên ghi Nợ vào tài khoản “Tài sản cố định hữu hình” (số hiệu 211)[4] và ghi Có vào tài khoản “Nguồn vốn kinh doanh” (số hiệu 411) có lẽ là hợp lý. Vậy là anh quay lại phòng của em Kế toán, trả lời như đinh đóng cột: lấy vợ thì ghi Nợ tài khoản 2116, ghi Có tài khoản 411.

Em Kế toán nhíu mày một lát rồi đùng đùng nổi giận, tống cổ anh ra khỏi phòng và tuyên bố từ nay cấm cửa. Anh chẳng hiểu mô tê gì sất, thất thểu quay về kể lại với thằng thầy dùi, thì nó ôm bụng cười ngặt nghẽo, lại còn chê anh ngu. Cười chán, thằng thầy dùi đưa cho anh quyển Hệ thống tài khoản kế toán doanh nghiệp, bảo mở ra xem. Anh làm theo lời nó thì thấy, hỡi ơi, 2116 là số hiệu của tài khoản mang tên “Súc vật làm việc và cho sản phẩm”[5].

Và anh thù thằng thầy dùi cho đến tận hôm nay. Tiên nhân mấy đời quân xỏ lá!

Ảnh: Các phần hành kế toán chủ yếu trong doanh nghiệp1. Khái niệm hạch toán kế toán

Bài đầu tiên, bọn anh được học về khái niệm hạch toán kế toán. Cô giáo dạy kế toán, tạm gọi là cô Kế toán, mở quyển giáo trình dõng dạc đọc cho bọn anh chép: Hạch toán kế toán, hay Kế toán, là việc quan sát, đo lường, tính toán, ghi chép và phản ánh về tài sản và sự biến động của tài sản nhằm mục đích blah blah blah.

Chỉ cần nghe chừng đó là bọn anh cũng đã xây xẩm hết cả mặt mày, ai nấy nhăn nhó như các vị La Hán chùa Tây Phương. Tuy nhiên, chỉ làm “La Hán” được mấy phút, bọn anh đã bị cô giáo bắt “hoàn tục” với lời giải thích đầy ong bướm, đại ý, nếu các anh nắm vững khái niệm kế toán thì mỗi khi đi tán tỉnh các bạn gái xinh xinh Khoa Kế toán, thay vì phải trình bày rất chi là và này nọ, rằng “cho anh quan sát, đo lường, tính toán, ghi chép và phản ánh em phát!”, thì các anh chỉ cần nói ngắn gọn, rằng “cho anh kế toán em phát!”, thế là đủ!

Học được cái võ kia, anh áp dụng ngay lập tức. Và chỉ sau vài lần nghe trình bày khái niệm hạch toán kế toán, đã có một em sinh viên Khoa Kế toán, tạm gọi là em Kế toán, chết về tay anh. Anh phải công nhận là phương pháp giảng dạy của cô Kế toán cực kỳ hay. Chắc là thời đi học, cô cũng đã từng được các anh khoá trên “hạch toán” cho nhiều phát thì mới có cách giải thích đi vào lòng người như vậy!

2. Nghiệp vụ kế toán và định khoản kế toán

Phần lớn thời gian của chương trình học môn kế toán được dành cho việc làm bài tập. Hồi ấy các bài tập trong sách kế toán thường được bắt đầu bằng câu “Trong kì, phát sinh các nghiệp vụ sau...”. Và thế là cái cụm từ “phát sinh nghiệp vụ” dính luôn vào mồm bọn anh từ đó. Suốt mấy năm trời học ở trường Tài chính, bất cứ cái gì xảy ra trên đời, bọn anh cũng biến nó thành một nghiệp vụ kế toán, tỉ như nhức đầu thì được thì gọi là “phát sinh nghiệp vụ nhức đầu”, đau bụng thì gọi là “phát sinh nghiệp vụ đau bụng”, bị xe tông thì gọi là “phát sinh nghiệp vụ bị xe tông”, vân vân và vân vân. Nói chung là cái gì cũng phải trở thành một nghiệp vụ kế toán, như thế thì nó mới tương xứng với những sinh viên tài chính kế toán ưu tú như bọn anh!

Rồi bọn anh phải làm quen với cái việc gọi là “định khoản kế toán”. Khi đã có các nghiệp vụ kế toán phát sinh, thì việc của người làm kế toán là phải định khoản, nghĩa là phải biết cách làm thế nào để ghi “Nợ” vào một tài khoản này, đồng thời ghi “Có” vào một tài khoản đối ứng liên quan. Thế là bên cạnh việc “nghiệp vụ hoá” các sự kiện xảy ra trên trời dưới đất, bọn anh lại bắt đầu nhiễm thêm cái tật “định khoản hoá”, cái gì xảy ra cũng bị bọn anh lôi ra để định khoản: đi lĩnh tiền thầy bu gửi lên thì ghi Nợ tài khoản “Tiền mặt”, ghi Có tài khoản “Tiền đang chuyển”; đi ăn cơm thì ghi Nợ tài khoản “Chi phí ăn cơm”[1a], ghi Có tài khoản “Phải trả cho người bán”[2]; đi uống nước thì ghi Nợ tài khoản “Chi phí uống nước”[1b], ghi Có tài khoản “Tiền mặt”, vân vân và vân vân. Kể ra thì bọn anh cũng yêu nghề kế toán phết!

3. Thực hành kế toán

Có một lần, anh đến phòng của em Kế toán chơi, em ấy đố anh định khoản nghiệp vụ “lấy vợ”. Anh nghĩ không ra, nên xin khất, rồi đi kiếm mấy cao nhân kế toán để thọ giáo. Một thằng học Khoa Kế toán, tạm gọi là thằng Kế toán, thầy dùi cho anh, rằng lấy vợ thì ghi Nợ tài khoản 2116, ghi Có tài khoản 411[3]. Anh nghĩ, lấy vợ thì chắc là sẽ có thêm tài sản cố định và có thêm nguồn vốn, nên ghi Nợ vào tài khoản “Tài sản cố định hữu hình” (số hiệu 211)[4] và ghi Có vào tài khoản “Nguồn vốn kinh doanh” (số hiệu 411) có lẽ là hợp lý. Vậy là anh quay lại phòng của em Kế toán, trả lời như đinh đóng cột: lấy vợ thì ghi Nợ tài khoản 2116, ghi Có tài khoản 411.

Em Kế toán nhíu mày một lát rồi đùng đùng nổi giận, tống cổ anh ra khỏi phòng và tuyên bố từ nay cấm cửa. Anh chẳng hiểu mô tê gì sất, thất thểu quay về kể lại với thằng thầy dùi, thì nó ôm bụng cười ngặt nghẽo, lại còn chê anh ngu. Cười chán, thằng thầy dùi đưa cho anh quyển Hệ thống tài khoản kế toán doanh nghiệp, bảo mở ra xem. Anh làm theo lời nó thì thấy, hỡi ơi, 2116 là số hiệu của tài khoản mang tên “Súc vật làm việc và cho sản phẩm”[5].

Và anh thù thằng thầy dùi cho đến tận hôm nay. Tiên nhân mấy đời quân xỏ lá!

-----

[1] Hệ thống tài khoản kế toán doanh nghiệp do Bộ Tài chính ban hành năm 1995 chẳng có tài khoản nào tên là “Chi phí ăn cơm” hoặc “Chi phí uống nước”, nhưng bọn anh sợ đếch mà không tự đặt thêm một vài tài khoản của riêng mình. Thế thì nó mới máu, mới xứng đáng là sinh viên Đại học Tài chính Kế toán!

[2] Số liệu thống kê chưa đầy đủ cho thấy cứ 10 thằng sinh viên thì có 11 thằng ăn chịu của hàng cơm, cho nên mỗi lần đi ăn là thêm một lần mắc nợ. Miếng ăn của bọn anh hồi đó đích thị là miếng nhục!

[3] Thời đấy bọn anh thường chỉ nhớ được tên của tài khoản mà chẳng mấy khi nhớ được số hiệu tài khoản, khác với bọn sinh viên Khoa Kế toán sành điệu củ kiệu, nhớ được cả tên và số hiệu tài khoản.

[4] Tài khoản 2116 là tài khoản cấp II của Tài khoản 211, cho nên nếu ghi vào tài khoản 2116 thì cũng đương nhiên được coi là ghi vào tài khoản 211.

[5] Tài khoản 211 (Tài sản cố định hữu hình) có 7 tài khoản cấp II là 2111 (Nhà cửa, vật kiến trúc), 2112 (Máy móc, thiết bị), 2113 (Phương tiện vận tải, truyền dẫn), 2114 (Thiết bị, dụng cụ quản lý), 2115 (Cây lâu năm), 2116 (Súc vật làm việc và cho sản phẩm) và 2118 (Tài sản cố định khác). Thường thì anh chỉ nhớ được tài khoản cấp I, chẳng mấy khi nhớ đến tài khoản cấp II.

[1] Hệ thống tài khoản kế toán doanh nghiệp do Bộ Tài chính ban hành năm 1995 chẳng có tài khoản nào tên là “Chi phí ăn cơm” hoặc “Chi phí uống nước”, nhưng bọn anh sợ đếch mà không tự đặt thêm một vài tài khoản của riêng mình. Thế thì nó mới máu, mới xứng đáng là sinh viên Đại học Tài chính Kế toán!

[2] Số liệu thống kê chưa đầy đủ cho thấy cứ 10 thằng sinh viên thì có 11 thằng ăn chịu của hàng cơm, cho nên mỗi lần đi ăn là thêm một lần mắc nợ. Miếng ăn của bọn anh hồi đó đích thị là miếng nhục!

[3] Thời đấy bọn anh thường chỉ nhớ được tên của tài khoản mà chẳng mấy khi nhớ được số hiệu tài khoản, khác với bọn sinh viên Khoa Kế toán sành điệu củ kiệu, nhớ được cả tên và số hiệu tài khoản.

[4] Tài khoản 2116 là tài khoản cấp II của Tài khoản 211, cho nên nếu ghi vào tài khoản 2116 thì cũng đương nhiên được coi là ghi vào tài khoản 211.

[5] Tài khoản 211 (Tài sản cố định hữu hình) có 7 tài khoản cấp II là 2111 (Nhà cửa, vật kiến trúc), 2112 (Máy móc, thiết bị), 2113 (Phương tiện vận tải, truyền dẫn), 2114 (Thiết bị, dụng cụ quản lý), 2115 (Cây lâu năm), 2116 (Súc vật làm việc và cho sản phẩm) và 2118 (Tài sản cố định khác). Thường thì anh chỉ nhớ được tài khoản cấp I, chẳng mấy khi nhớ đến tài khoản cấp II.

Nhận xét này đã bị tác giả xóa.

Trả lờiXóaAnh vẫn suy nghĩ mười mấy năm nay rồi mà chưa biết sửa cái định khoản trên như thế nào cho hợp lý. Vợ thì đương nhiên là tài sản cố định rồi, nhưng xem đi xem lại thì không thể xếp vợ vào loại nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải, truyền dẫn hay thiết bị, dụng cụ quản lý, càng không thể là cây lâu năm. Quay đi quay lại thì cũng không thể hạch toán vợ vào tài khoản nào ngoài tài khoản 2116! :))

XóaĐể tôi phân tích nhé:

Xóa1. Người ta gọi vợ là " Nhà tôi": vậy vợ thuộc nhóm nhà của vật kiến trúc

2. Vợ phải giặt áo quần <=> máy giặt; rửa bát <=> máy rửa bát; đưa đón con đi học: vậy vợ cũng liệt vào máy móc thiết bị, phương tiện vận tải chứ.

3. Vợ nhận những "tín hiệu" của chồng sau 9 tháng 10 ngày dắt nhau đến bệnh viện phụ sản: Như vậy đương nhiên vợ phải thuộc nhóm truyền dẫn rồi.

4. Ông đi làm về đưa tiền cho vợ: thì vợ chính là dụng cụ quản lý

5. Ai cũng phải già đi, điều đó không ngoại trừ Vợ: Vậy đến tuổi già thì vợ cũng được liệt vào nhóm cây lâu năm.

6. Theo A Sol thì Vợ tất yếu phải liệt vào TK 2116 rồi thì khỏi phải bàn thêm.

=> Căn cứ những luận cứ trên theo tôi ông nên định khoản Vợ theo đúng TK cấp 1 của nó là 211: Tài sản cố định

Nhận xét này đã bị tác giả xóa.

Xóachế độ kế toán bây giờ ban hành năm 2006, có một số tài khoản khác với chế độ kế toán ban hành năm 1995.

XóaĐưa vào nhóm Tài sản cố định thì lúc nào mới đủ vốn để tái đầu tư do kg biết được thời gian kết thúc của khấu hao tài sản mới chết chứ.

XóaHố hố, ai mà có gan nghĩ đến việc tái đầu tư vợ thì người đó xứng đáng làm chủ thiên hạ! :))

XóaTrường hợp buộc phải thực hiện đúng chế độ kế toán thì nên coi vợ là tài sản cố định của đơn vị hành chính sự nghiệp (trích khấu hao cho vui vậy thôi, chứ không cần tái đầu tư)

Tài sản cố định của đơn vị hành chính sự nghiệp càng phải thanh lý sớm, để còn trang bị lại, nếu không dự toán chi ngân sách đã duyệt mà không đầu tư thì cũng mất công chạy ... vốn ngân sách cuối năm dự chi năm sau. hờ hờ

XóaNhờ có thằng thầy dùi đấy nên giờ anh chưa định khoản được đấy.

XóaNhận xét này đã bị tác giả xóa.

Trả lờiXóaGì mà làm nhục gái kế toán dữ thế em? :))

XóaLàm nhục j đâu,tiêu chuẩn ấy thì ai đáp ứng được!!!Khi nào A kiếm tìm được "súc vật làm việc và cho sản phẩm" làm vợ thì ới E nhé:))

Xóaặc, lại chuyển sang chơi xỏ ta hả? :))

XóaXỏ j đâu,E đang tò mò xem động vật "hiếm" ấy mà,nhớ là tìm ra fải ới E đó nhé!!!

XóaHai một một sáu kia ơi

XóaBiển người rộng lớn biết nơi đâu tìm.

(Của hiếm dĩ nhiên khó tìm rùi,cố lên A Sol nhé)

Đọc bài này xong mới biết lý do đến giờ ông vẫn còn là zai tân, hê hê, đáng đời. Ông phải xách dép mà theo thụ giáo lão Fích với lại Dâm Sư hay cụ Lý 1 khóa ngay (mở ngoặc là nên rủ theo cả chú Bằng) :P

Trả lờiXóatân hay không tân thì liên quan mẹ đến cái vụ định khoản kế toán này?

XóaHừ, nếu cô nào đang được ông tăm tia mà biết ông định giá người ta là 2116 thì rõ là bỏ chạy mất dép rồi còn gì.

Xóa@Bồ Nông: Ông yên tâm đi, theo như thông tin mới nhất của thông tấn xã Việt Nam thì đã có một mỹ nhân vừa thông minh lại xinh đẹp được A Sol tăm tia nhưng vẫn còn nguyên dép trong chân!

XóaThế thì tôi sẽ hạch toán đôi dép vừa nhặt được như sau: ghi Nợ tài khoản "Dép", ghi Có tài khoản "Thu nhập bất thường"!

Xóa@Xương Rồng Cát: Khi ghi sổ kế toán thì vẫn phải tách giá trị của người và dép ra để ghi vào 2 tài khoản khác nhau, vì theo Chuẩn mực kế toán Tài sản cố định thì dép không đủ tiêu chuẩn để ghi nhận là tài sản cố định! :))

Xóa"Súc vật làm việc và cho sản phẩm", một thuật ngữ chuyên môn thâm thúy nhỉ?

Trả lờiXóaVầng, Lão Phích chỉ quen với đá cát sỏi xi măng vôi vữa nên ít tiếp xúc với cái tài khoản này, chứ các hợp tác xã nông nghiệp hay các nông trường bò sữa và trại lợn giống... thì phải dùng tài khoản này rất nhiều để theo dõi trâu kéo, bò sữa, lợn nái giống... Lão Phích cũng hoàn toàn có thể hạch toán thân mẫu của Vô-lê công tử vào tài khoản 2116, tức là xếp y thị vào nhóm súc vật làm việc và cho sản phẩm! :))

XóaA Sol ơi ông nói nhỏ nhỏ thôi, kẻo đêm nay lão Fích bị đuổi ra đường bi giờ

XóaHehe, đuổi thì phải chịu chứ biết làm thế nào. Nhà nước quy định phải hạch toán vào tài khoản 2116 thì dẫu bị đuổi cũng phải làm thôi!

XóaLão Sol đúng là chưa có vợ chưa biết trời cao đất dày. Nói năng ngông cuồng phát khiếp. Ta đã định không cmt vào đây kẻo dính líu với tội phạm nhưng vì xót thương lão đệ bày ta thành blogger nên mới liều nhắc nhở: Cái tên TK 2116 gì gì đó be bé cái mồm ông ơi :))

XóaVầng, thế thì Lão Phích chỉ cần gọi số hiệu tài khoản là 2116 thôi, đừng có nói tên tài khoản ra, thì không ai biết đâu! Với lại, dưới tài khoản cấp 2 thì anh có thể mở các tài khoản cấp 3 để theo dõi chi tiết hơn. Ví dụ:

Xóa2116-1: Thân mẫu của Vô-lê;

2116-2: Bạn của Thân mẫu Vô-lê;

2116-3: Cô giáo của Vô-lê;

2116-4: Em Hạnh kế toán Sở xây dựng;

2116-5: Em Hồng thủ quỹ Công ty công trình giao thông;

2116-6: Em Hương kế toán cơ quan...

Đảm bảo việc làm này hoàn toàn phù hợp với chế độ kế toán do Bộ Tài chính ban hành, không ai làm gì được Lão Phích đâu mà! :))

Mịa lão A Sol này đúng quả thật như lão Fích nói là không biết giời cao đất dày, thân mẫu của Vôlê vốn hành nghề kế toán đấy ạ! Tài khoản gì, mục nào, số hiệu gì y thị biết tất. Thậm chí lão Fích chỉ cần hé ra 211... là lập tức y thị sẽ suy ra ngay, chả cần động não lâu nữa kia.

XóaChí phải! Đúng ASol còn jin trẻ người non dạ. Ta nhắc chú chỉ cần đọc 3 số đầu của tài khoản: to-1-one (2-1-1) mà các mợ k luận ra là ta đi đầu xuống đất. Định khoản gì toàn thấy dây vào các phần tử nguy hiểm :D

XóaY thị có tức thì cứ việc tức, nhưng chế độ kế toán do Bộ Tài chính ban hành thì vẫn phải thực hiện, nhố nhăng phạm vào Luật Kế toán là tù chứ bỡn à? ;))

XóaHô.hô.hô.....Đáng đời A Sol, chắc bữa nay cũng thù luôn dòng họ "chế biến hóa đơn chứng từ" luôn nhỉ? sau khi phát sinh nghiệp vụ "cấm cửa", cuối kỳ kế toán tôi tặng ông định khoản này: Nợ TK 511; Có TK 513. Và tôi chúc ông bằng định khoản này: Nợ TK 911; Có TK 421!

Trả lờiXóa=)) Tôi chết cmn mất với cái ông Xương Rồng Cát này! Tại sao lại hạch toán tôi vào tài khoản 513 hả, tôi có phải là hàng bán bị trả lại đâu? :))

XóaĐịnh khoản thứ 2 thì được, có cái mà ghi vào tài khoản 421 là ổn, cám ơn Rồng Cát!

Không khéo A Sol nhà ta là hàng bán bị trả lại nhiều lần nữa ấy chứ. TK 513 rất phù hợp :))

XóaThế không phải ông mang cái định khoản Nợ 2116, có 411 cho người ta, nhưng nguời ta không nhận rồi trả lại cho ông lại còn cấm cửa ông đấy còn giề?! Hay ông muốn nghiệp vụ tạm nhập tái xuất?

XóaHay để tôi tương lên nghiệp vụ tạm nhập tái xuất và cuối kỳ tôi xác nhận hậu quả luôn giúp ông nha!

XóaỜ, Rồng Cát tương lên phát coi dư lào? Ngày xưa anh học Khoa Tài chính nhà nước nên không phải định khoản kế toán nào anh cũng sành điệu củ kiệu đâu! ;))

XóaA Sol sau khi bị em kế toán cấm cửa ra về và mang theo món hàng mà thằng thầy dùi kia(dân kế toán đã tư vấn)định khoản nghiệp vụ tạm nhập tái xuất: Nợ TK 156 (hàng hóa), Có TK 331(phải trả: có thể trả lại hàng này cho thằng thầy dùi hoặc có thể tặng tiếp cho em khác cũng không chừng).

XóaSau đó có 2 trường hợp

1/ A Sol sẽ xuất trả cho thằng thầy dùi: Nợ TK 331; Có TK 156 và đồng thời kết chuyển hậu quả là: Nợ TK 911; Có TK 421 nếu dư lày thi A Sol còn vớt vát được chút uy tín với các em sau.

2/ A Sol sẽ xuất tặng hàng trên cho em khác: Nợ TK 331; Có TK 156 và đồng thời kết chuyển hậu quả là: Nợ TK 421; Có TK 911, nếu dư lày thi ôi thôi A sol cứ tiếp tục lượm dép của các Nàng và ghi nhận thu nhập bất thường mãi thôi, không khéo chuyển sang hành nghề ve chai cũng nên.

@ XRC: Ta thích ý tưởng thứ 2 của lão, hê hê hê...

Xóa"Ở đây có bán dép cũ!"

XóaA Sol dịch hộ tôi các định khoản trên bằng văn xuôi nhé (bằng thơ càng tốt)! Dịch đúng ý tôi, sẽ có thưởng!

Trả lờiXóaCái vụ "thơ hoá" các định khoản kế toán thì để tôi nhờ ông Sư tu hú làm thôi, chứ tôi chịu! Tôi chỉ biết đại để là ông dám xếp tôi vào loại hàng bán bị trả lại nhá, coi chừng tôi cấm cửa cho bây giờ!

Xóaơ, thế ông mở cửa cho tôi hồi nào đâu mà giờ tôi phải sợ ông cấm cửa nhỉ?

Xóa- Đệch mợ! Đừng có lôi ta vào cái mớ bòng bong 511, 513...của các ngươi, ta chưa muốn chết!

Xóa- Đến bây giờ đã có mấy con em "kế toán" lão rồi A Sol? Lão thống kê ta nghe phát!

Cho ta rửa 1 tai cùng hóng hớt câu trả lời này :P

XóaHaizz, ngày xưa cô giáo dạy Thống kê vửa già lại vửa xấu nên đến giờ Thống kê ta toàn nằm ngủ, thành ra bây giờ chẳng biết cách làm thống kê dư lào! :((

XóaChắc nhiều quá quên mất dữ liệu nguồn đây mà. Hoặc bị "kế toán" mạnh quá nên lão ngại :P

XóaHmm, thì Lão Phích cũng thừa biết đối tượng nghiên cứu của thống kê là các đại lượng SỐ LỚN mà. Mà theo các quy luật phân phối chuẩn, hoặc phân phối Student,... để được gọi là đai lượng số lớn thì bét ra mẫu nghiên cứu cũng phải có 30 phần tử trở lên. Em học dốt Thống kê, làm sao mà quan sát được cái mẫu có nhiều phần tử như vậy đây? :D

XóaTưởng rằng đã bán tống đi

Trả lờiXóaAi dè kiểm lại chẳng ma nào dùng

Đành ngồi đợi trăm năm đồ cổ

Lỗ không còn bán kiếm lãi đi thôi.

thơ kế toán gì mà chẳng bốc mùi kế toán, chỉ thấy bốc mùi đồng nát là sao?

XóaDép cũ và đồng nát là anh em một nhà mà.Mà tác giả k biết đồng nát ở đây là A Sol hay dép cũ nhỉ???

XóaCái nghề kế toán ngẫm cũng hay

Trả lờiXóaĐịnh khoản Nợ Có suốt cả ngày

Phát sinh nghiệp vụ ghi tức khắc

Cuối kỳ kết chuyển Lãi lỗ ngay.

Tôi làm kế toán oan lắm thay

Người ta cứ tưởng tôi ăn dày

Suốt ngày cặm cụi cùng vi tính

Dép không ăn nổi huống chi giày.

Khổ thứ hai hay đó XRC!

XóaKhổ thứ nhất không hay hả Sư? hay không đúng chuyên ngành của Sư nên Sư không hiểu XRC nói gì? Khổ thứ 2 tôi sửa câu "Suốt ngày cặm cụi cùng vi tính" thành câu " Suốt ngày cặm cụi cùng sổ sách" rồi!

XóaThơ của XRC quá nét, cả 2 khổ! Lão Sư thơ hoá mấy định khoản mà XRC đưa ra phát coi, cứ ngồi vỗ ngực hoài mà ko làm được là sao?

Xóa@A Sol: Toàn thuật ngữ chuyên ngành, ta chịu, đau đầu lắm, ta chưa muốn chết. Lão đi mà làm!

XóaThế mà suốt ngày ông cứ leo lẻo lời yêu thương với người ta, còn cái việc mà người ta phải làm suốt ngày thì ông lại chê đau đầu? Ta bắt đầu muốn khinh lão roài đấy! :))

XóaƠ! Sao lão cứ phải giá hoạ cho người ta được thì lão mới hài lòng hả A Sol?

XóaTa chê bao giờ, đấy là ta tự nhận bản thân yếu kém, không đọc (hiểu) được mấy cái thuật ngữ chuyên ngành của các ngươi đấy chứ!

(chính chủ còn chưa nói gì mà lão lại kêu gào cứ như là ta nợ tiền lão vậy A Sol! Hay lão bất bình thay cho người trong mộng của lão đấy? Há há!)

Yếu kém thì phải tìm cách mà vươn lên, yêu người thì phải yêu cả nghề nưã chứ. Ông ko hiểu về kế toán thì làm sao mà "kế toán" XRC được? Theo ta thì ông đi học ngay một khoá cao học kế toán đi!

Xóa@A Sol: cẩn thận chứ không ông là người bị "kế toán" đó nghe. Tôi có tội tình gì mà hết Sư rồi Sol đá tôi như trái bóng vậy! Hai ông liệu đấy!

Xóa@Dâm Sư: A Sol đang dụ ngươi làm thơ đó vì "người trong mộng của ta"(theo như Sư đoán) cũng bí thơ dống ngươi thôi!

XóaA Sol và Dâm Sư 2 ngươi đều không làm thơ được về lĩnh vực kế toán! Ha.ha.ha.ha.....

thôi lão Sư về tắm gội sạch sẽ rồi ra bến Hoàng Giang đi!

XóaBao nhiêu năm qua rồi mà quá trình tìm kiếm "Súc vật làm việc và cho sản phẩm" của bác Sol vẫn chưa kết thúc nhỉ?Cái cô Kế tóan kia thật là "nặng vía", bác phải đốt vía thôi he he

Trả lờiXóaE thì thương thay cô Kế toán ấy, bị A Sol "ám vía" thì chắc giờ này vẫn ngồi đợi "hàng mua đang đi đường"!!!

XóaAnh học vui thế chẳng bù với em toàn bài tập trong sách chỉ mong ra trường cho mau :))

Trả lờiXóaThì ai chẳng phải làm bài tập trong sách? Chắc tại ngày xưa em ko đồng ý cho anh nào kế toán phát nên mới nhàm tẻ thế, chứ nếu chịu khó cho các anh ấy kế toán nhiều nhiều phát vào thì có khi học 10 năm cũng chưa muốn ra trường ấy chứ! :D

Xóahọc môn này đầu cmn lâu roài, tớ thì cứ liên tưởng tới món thịt cầy "nợ thịt chó - có tiền mặt". Xét về mối quan hệ thì cũng như con cờ-hó và cái cột điện ý mà, liên quan đến tiền vốn thì cứ gếch chân vào phía bên trái cột điện mà tương một phát để đánh dấu dư nợ, liên quan đến tài sản thì cứ nhấc cẳng lên mà phang phát vào bên phải cột điện đánh dấu lãnh thổ dư có, còn mấy cái tài khoản trung gian thì tương túa xua 2 bên, đến cuối tháng thấy bên nào bốc mùi nhiều hơn thì dư bên đó..

Trả lờiXóaNhầm nhọt sang chăn nuôi rồi anh Niêu ơi! Tăng tài sản thì ghi Nợ bên trái, tăng nguồn zốn thì ghi Có bên phải chứ!

Xóaớ, nhầm à? thế mà tớ cứ tưởng giống như xem ảnh chứ nhể? như là "Bán diêm - thứ 2 bìa phải qua"

XóaCũng ko hẳn nhầm, tỉ như doanh nghiệp ghi Nợ thịt chó, Có mắm tôm thì ngân hàng ghi Nợ mắm tôm, Có thịt chó. Kiểu gì cũng dùng được sất! :))

XóaMua thịt chó về ăn thì ghi Nợ thịt chó, Có tiền mặt.Nhưng nếu ăn thịt chó ấy vào bụng thì hạch toán thế nào A Sol nhỉ?

XóaĂn thịt chó vào bụng thì kế toán như sau:

Xóa1/ Trường hợp dùng để tiếp khách:

Nợ tài khoản Chi phí bán hàng (hoặc chi phí quản lý doanh nghiệp)

Có tài khoản Thịt chó

2/Trường hợp tiêu dùng nội bộ:

Nợ tài khoản Chi phí nguyên liệu vật liệu trực tiếp (hoặc chi phí sản xuất chung)

Có tài khoản Thịt chó

Mô Phật! Sư không ăn thịt chó!

nghiệp vụ ăn thịt chó phải định khoản như "lày":

Xóa- Khi mua thịt chó về:

Nợ TK 152 nguyên vật liêu (tiểu khoản thịt chó)

Có TK 111 (tiền mặt); 112 (tiền gửi ngân hàng nhưng thường thì khó sử dụng 112 vì mấy quán thịt chó không cho thanh toán bằng thẻ hoặc chuyển khoản)

- Khi ăn thịt chó hạch toán tiếp:

Nợ tk chi phí sản xuất trực tiếp (nếu sau khi ăn cho ra "sản phẩm")

Có TK 152 (tiểu khoản thịt chó)

Trường hợp dùng thịt chó để tiếp khách:

Nợ TK chi phí tiếp khách

Có TK 152

P/S: Sản phẩm sau khi ăn thịt chó là gì thì chỉ có người ăn mới biết!

Nếu đã biết là đi ăn thịt chó khó sử dụng tiền gửi ngân hàng thì ông phải làm thế nào để các quán thịt chó trở thành đơn vị chấp nhận thẻ đi, đặng đẩy nhanh doanh số mở thẻ và tăng cường thanh toán không xài tiền mặt của nền kinh tế!

XóaTui có đọc được ở đâu đó: "Vợ là TSCĐ đã hết khấu hao nhưng không thể thanh lý".Không thể thanh lý nhưng chắc ông nào cũng muốn chờ cơ hội để thanh lý. Vậy nên ở trên lập trường của các ông, ông biết xếp vào TK nào hợp lý rồi chứ?

Trả lờiXóaLàm sao biết được? Nhà nước quy định hạch toán vào tài khoản 2116 thì cứ hạch toán vào tài khoản 2116 thôi!

XóaĐã hết khấu hao nhưng vẫn còn giá trị sử dụng thì tốt chứ sao?Như vậy,đầu tư vào tài sản vợ là "hiệu quả"!

Trả lờiXóaCái cô cỏ may này phán như chủ tịch hội đồng nhà nước về thẩm định dự án đầu tư ấy nhỉ? Đã tính được IRR, NPV và thời gian hoàn vốn của dự án "đầu tư Vợ" chưa? :))

XóaChỉ được khấu hao nhanh khi làm ăn có hiệu quả,đảm bảo kinh doanh có lãi. Thông thường,tài sản "vợ" được khấu hao nhanh tức là đa số đầu tư vào loại tài sản này có hiệu quả.Còn việc lựa chọn và sử dụng tài sản "vợ" sao cho hiệu quả thì tùy thuộc vào mỗi người.Khi nào A Sol lựa chọn và đưa ra kế hoạch sử dụng tài sản " vợ" rùi thì E sẽ tính IRR,NPV, thời gian hoàn vốn và đưa ra kết luận có nên đầu tư hay k nhé! Đảm bảo kết luận chuẩn xác 100%, k đúng k lấy tiền.

Trả lờiXóaVề nguyên tắc là nếu súc vật được đầu tư làm việc tích cực và cho nhiều sản phẩm thì IRR và NPV của dự án sẽ cao, thời gian hoàn vốn sẽ rút ngắn! ;))

Xóa*lạy Chúa che chở cho con qua được cơn thịnh nộ này*

Nãy giờ E cứ bảo tài sản "vợ" mà quên mất đối với A Sol thì vợ là "súc vật làm việc và cho sản fẩm".Biết nguyên tắc ấy rồi thì cố tìm thôi A Sol ạ,tìm "súc vật" nào làm vợ đã khó lại còn "mắn đẻ" nữa chứ!

XóaLại ngậm nước màu phun người rồi! Đang nói về thẩm định dự án mà! :D

XóaƠ hay, E cũng đang nói về dự án mà.K tìm ra được "súc vật" để đầu tư thì làm sao có dự án mà thẩm định cơ chứ!Dự án "ma" à?

Trả lờiXóaVợ mình không làm kế toán, chắc phải lấy chiêu này về xỏ vợ chơi =))

Trả lờiXóaCầu Chúa phù hộ cho cụ Lý!

XóaCụ Lý ơi chớ dại,A Sol bị cô kế toán cấm cửa k sao chứ bà Lý mà "cấm cửa" cụ thì thê thảm lắm!

Trả lờiXóaTráng sĩ đã đi thì không mong ngày về. Cụ Lý cố lên, cả thiên hạ đang dõi mắt chờ chiến tích của cụ! :))

XóaCụ Lý giỏi về khoản hoạt ngôn lắm mà, bà Lý chắc không nỡ xua đuổi cụ đâu, he he

XóaVãi thánh kế toán. Amen

Trả lờiXóaHehe, chú abba không coi đi mà học đặng sau này kế toán tài sản của mình, còn đứng đó mà kêu vãi này vãi kia?

Xóaem là dân vô sản chính cống nên không lo mất tài sản anh à.

XóaĐã là vô sản thì phải biết đoàn kết lại, chú ạ! Người ta hạch toán vợ vào tài khoản 2116 thì chú cũng phải hạch toán vào tài khoản đó, như thế thì mới coi đoàn kết được! :))

XóaAnh nói với em về mấy cái số má đó thì cũng giống như nước chảy lá môn thôi. Em chỉ biết là người ta hoạch toán vợ vào trái tim để nâng niu thôi.

XóaThế thì chú đời đời ấm no rồi!

Xóa@Abba: giá như đàn ông ai cũng hạch toán vợ theo cách của chú nhỉ! Thay mặt Hội Liên hiệp Phụ nữ Quốc tế xin gửi đến Abba lời cảm ơn chân thành!

XóaChú abba làm bọn anh xấu hổ quá. Từ rày đổ đi, anh xin chừa cái tật "nghiệp vụ hoá" và "định khoản hoá".

XóaEm chỉ nói thế thôi mà lại làm bọn anh xấu hổ quá à. hic

XóaA Abba k học kế toán nhưng hạch toán quá chuẩn!Như A Sol thì cả đời tha hồ đi bán đồng nát.

Trả lờiXóaThế thì đề nghị chú abba tổ chức hạch toán kế toán đối với cô hoacomay luôn đi!

XóaTim của abba nhỏ quá sao hạch toán được cô hoacomay,lại nhập viện vì tim thủng thì chết!

Trả lờiXóaTim abba nhỏ thật nhưng không gian rất lớn nên khó bị thủng tim vì chứa chấp ai đó lắm. Hoacomay yên tâm nhé

Xóathế thì tổ chức hạch toán ngay đi thôi, còn chần chờ gì nữa?

XóaCuộc đời này còn nhiều thứ chờ abba hạch toán lắm!Xác suất tim thủng rất ít nhưng vẫn còn nên đừng mạo hiểm abba ạ,lúc đó A Sol sẽ bảo abba rằng: Ngu thì chết chứ bệnh tật chi!!!!

XóaCô Hoa Cỏ May đừng có mà diễn biến hoà bình nhé!

XóaAbba tin ai đây?????

Trả lờiXóa